Mijn Finzie

Mijn Finzie

Week van de Starter

Je eerste huis kopen

Het kan voor jou als starter best lastig zijn om je eerste huis te kopen. Het is dan fijn als je van te voren weet wat je mogelijkheden zijn zodat je goed voorbereid je huizenjacht kunt starten. Zo is het bijvoorbeeld handig om vooraf een wensenlijstje te maken met punten waaraan je nieuwe huis moet voldoen, een maximale hypotheek berekening te maken en je te verdiepen in de financieringsmogelijkheden. Je kunt je laten adviseren door een financieel coach van Finzie. Onze coaches kunnen uitgebreid berekenen wat je maximaal kunt lenen en zij bekijken graag welke mogelijkheden je verder hebt om je eerste woning te betalen, zoals een starterslening, schenking of Duokoop.

Maak een afspraakVrijstelling van overdrachtsbelasting in 2021

Wanneer je als starter of als jonge doorstromer in 2021 een huis koopt, is de kans groot dat je in aanmerking komt voor vrijstelling van overdrachtsbelasting. Je kunt hiervoor in aanmerking komen als je tussen de 18 en 35 jaar bent, je zelf in de woning gaat wonen en als je niet eerder gebruik hebt gemaakt van de vrijstelling. Weten hoe de vrijstelling van overdrachtsbelasting precies werkt?

Als starter je eerste woning financieren

Als je voor het eerst een huis koopt, weet je wellicht niet welke mogelijkheden er zijn om je woning te betalen. Meestal sluit je voor je eerste huis ook je eerste hypotheek af. Kun je niet genoeg geld lenen om een woning kopen? Dan zijn er nog een aantal andere mogelijkheden om toch je eerste huis te kunnen kopen. Weten welke mogelijkheden je nog meer hebt als starter?

Lees de blogNieuwbouw of bestaande bouw kopen?

Wanneer je als starter op huizenjacht gaat, is het slim om een aantal wensen en voorkeuren op een rijtje te zetten. Wil je bijvoorbeeld een nieuwbouwwoning waarin je alles naar eigen smaak kunt inrichten? Of ga je liever voor de charme van een bestaande woning? Om die keuze makkelijker te maken, hebben we de voor- en nadelen van een nieuwbouwwoning en bestaande woning voor je op een rijtje gezet.

Lees de blog

Bereken wat je maximaal kunt lenen

Voordat je een woning gaat bezichtigen, is het slim om een maximale hypotheek berekening te maken. Zo weet je hoeveel geld je maximaal kunt lenen om je eerste huis te kopen.

Een efficiënte huizenjacht

Je eerste huis kopen is spannend. Daarom is het slim om je goed voor te bereiden als je op huizenjacht gaat. Verdiep je alvast in de wijk of buurt waarin je wil gaan wonen, want in sommige gebieden staan maar weinig geschikte woningen te koop. Wanneer dat het geval is, is het extra belangrijk om snel en efficiënt te handelen zodra je een huis op het oog hebt. Wil je tips voor een efficiënte huizenjacht?

Lees de blogEen woning bezichtigen

Heb je je droomhuis gevonden en wil je kijken of het huis echt bij je past? Dan kun je de woning bezichtigen. Ook hiervoor geldt weer; bereid je goed voor! Maak een lijstje met wensen waaraan je wil dat het huis voldoet en schrijf op wat je belangrijk vindt aan een huis. Maak vooraf een rondje door de buurt en kijk of er bijvoorbeeld een supermarkt, school en kinderopvang in de buurt is. Meer bezichtiging tips?

Lees de blogHulp van aankoopmakelaar

Een huis kopen is een grote investering. Het is dan ook prettig als je tijdens het aankoopproces hulp krijgt van professionals, zodat je verzekerd bent van een goede aankoop. Een van die professionals is een aankoopmakelaar. Een aankoopmakelaar is op de hoogte van de ontwikkelingen in de woningmarkt en kan je adviseren tijdens het aankoopproces van een huis. Weten wat een aankoopmakelaar precies doet?

Lees de blogWelke hypotheekvorm kies je als starter?

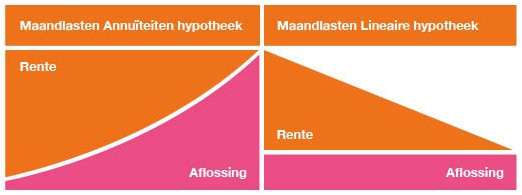

Als je voor het eerst een hypotheek afsluit, weet je wellicht niet voor welke hypotheekvorm je het beste kunt kiezen. Er zijn namelijk veel verschillende hypotheekvormen en niet elke vorm past in jouw situatie. Wil je als starter profiteren van renteaftrek bij de belasting? Dan heb je keuze uit twee hypotheekvormen: een annuïteitenhypotheek of een lineaire hypotheek. Weten wat het verschil tussen deze twee hypotheekvormen is? Lees de blog.

Een goed bod uitbrengen

Is je oog op een woning gevallen en voldoet het aan je woonwensen? Dan kun je een bod doen. Het uitbrengen van een goed bod is belangrijk, maar hoe bepaal je een goed bod en wat zijn de vervolgstappen na je bieding? In deze blog hebben we handige informatie voor het doen van een goed bod voor je op een rijtje gezet.

Lees de blogHuis kopen op inschrijving

Als je binnen een populaire wijk of stad naar een woning op zoek bent, of je wanneer je oog op een populaire woning valt, kun je te maken krijgen met kopen op inschrijving. Bij deze verkoopvorm krijgen alle geïnteresseerde een gelijke kans door voor een bepaalde deadline een eindbod uit te brengen. Weten hoe dit werkt?

Lees de blogBouwkundige keuring

Heb je een ouder huis op het oog? Dan is het slim om een bouwkundige keuring uit te laten voeren. Ook wanneer je twijfelt over bijvoorbeeld het onderhoud van de woning is een bouwtechnische keuring niet onverstandig. Weten wanneer een bouwkundige keuring verstandig is en wat de keuring inhoudt?

Lees de blogKoopovereenkomst tekenen

Heb je een bod uitgebracht en ben je met de verkopende partij een prijs overeengekomen? Dan kun je de koopovereenkomst tekenen. In een koopovereenkomst (of voorlopig koopcontract) worden afspraken vastgelegd zoals de koopsom, opleveringsdatum en ontbindende voorwaarden. Download hier een voorbeeld koopovereenkomst. Benieuwd wat een koopovereenkomst precies inhoudt?

Lees de blogWaarborgsom of bankgarantie?

Na het tekenen van de koopovereenkomst heb je gemiddeld 6 weken de tijd om je hypotheek rond te krijgen. In het koopcontract wordt meestal ook opgenomen dat je een boete van 10% van de koopsom betaalt, als je niet aan je verplichtingen voldoet. Bijvoorbeeld als je na 6 weken alsnog van de koop afziet. Weten wat een waarborgsom precies is en hoe je deze kunt betalen?

Lees de blogDocumenten aanleveren

Het afsluiten van je hypotheek is een proces dat je kunt opdelen in drie stappen. De eerste stap is de oriënterende stap waarin je uitzoekt hoeveel je kunt lenen. De tweede stap is de stap waarin de adviseur een offerte aanvraagt bij de bank of geldverstrekker en in de laatste stap sluit je je hypotheek daadwerkelijk af. Tijdens het doorlopen van deze drie stappen lever je steeds verschillende documenten aan. Weten welke documenten dat zijn?

Lees de blogEen verbouwing betalen

Heb je een leuke woning op het oog, maar voldoet het nog niet helemaal aan je wensen? Dan kun je er voor kiezen om de woning toch te kopen en te verbouwen. Zo kun je de woning helemaal naar wens maken. De kosten voor de verbouwing kun je (deels) meefinancieren in je hypotheek. Hiervoor moet de woning na de verbouwing wel in waarde stijgen. Heb jij een klushuis op het oog en wil je weten hoe je de verbouwing kunt betalen?

Lees de blogRegel je verzekeringen

Als je een hypotheek afsluit, stelt de geldverstrekker in de meeste gevallen een of meerdere verzekeringen verplicht. Zo is een opstalverzekering altijd verplicht en een overlijdensrisicoverzekering bij veel geldverstrekkers ook. Deze verzekeringen dekken de grootste financiële risico’s af. Wil je weten wat deze verzekeringen precies inhouden? En welke verzekering naast de verplichte verzekeringen handig zijn om af te sluiten bij het kopen van een huis?

Lees de blogTot slot: tekenen bij de notaris

Als je alle fases hebt doorlopen en een hypotheek hebt afgesloten, is de laatste stap het tekenen bij de notaris. Na het tekenen mag je de sleutels van je nieuwe huis (eindelijk) in ontvangst nemen! Maar wat doet de notaris eigenlijk allemaal? En wie mag de notaris kiezen bij het kopen van een huis?

Lees de blog