Mijn Finzie

Mijn Finzie

Dit zijn de meest voorkomende hypotheekvormen in het kort. Een annuïteitenhypotheek. Lineaire hypotheken. Hypotheken waarmee je kunt sparen en hypotheken zonder dat je ook maar iets hoeft af te lossen. Je hebt nogal wat keuze als het gaat om hypotheekvormen. Hoe kun je door deze bomen het bos nog zien? Een coach kan jou precies vertellen wat je nodig hebt en in deze blog helpen we je al een eindje op weg.

Wat is een annuïteitenhypotheek?

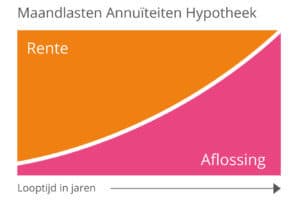

Een annuïteitenhypotheek is een van de meest voorkomende hypotheekvormen op dit moment. Als je voor deze hypotheekvorm kiest, dan betaal je een vast bedrag per maand tijdens de hele looptijd. Je weet zo dus precies waar je aan toe bent, wel zo makkelijk!

Met een deel van dit vaste bedrag los je jouw hypotheek af en een deel hiervan is rente. De verhouding rente/aflossing verandert over de tijd. In het begin betaal je veel meer rente en aan het einde van de looptijd los je veel meer af. Je hypotheek is zo vormgegeven dat je aan het einde van de looptijd je hypotheek netjes afbetaald hebt.

De voordelen van een annuïteitenhypotheek

Het meest bekende voordeel van een annuïteitenhypotheek is dat je jouw hypotheek volledig hebt afgelost aan het einde van de looptijd. Maar er zijn meer voordelen. Je hoeft bijvoorbeeld ook geen verzekeringen af te sluiten om te sparen voor het aflossen, want dat je lost al meteen af. Daarbij is een annuïteitenhypotheek slim wanneer de huizenprijzen dalen. De kans dat jouw huis ‘onder water staat’ oftewel minder waard is dan jouw hypotheek, wordt elke maand kleiner. Nu is de huizenmarkt booming, dus hoef je je daar geen zorgen over te maken, maar voor in de toekomst (je weet tenslotte niet wat er gaat gebeuren) is het een fijne gedachte.

De nadelen van een annuïteitenhypotheek

Maar zoals bij alles wat om geld draait, zitten er ook nadelen aan een annuïteitenhypotheek. Het grootste nadeel is dat je bij een annuïteitenhypotheek gebruikmaakt van de hypotheekrenteaftrek. Het deel dat je betaalt aan rente, mag je in box 1 aftrekken voor de belasting. Daardoor wordt je belastbaar inkomen kleiner en betaal je dus minder belasting. Minder belasting betalen wil natuurlijk iedereen! Daarom kiezen veel mensen hiervoor. Omdat je in het begin veel rente betaalt en weinig aflost, heb je veel hypotheekrenteaftrek. Aan het einde van je looptijd wordt dit minder en worden je netto lasten dus meer doordat je minder hypotheekrenteaftrek hebt. Veel mensen kiezen hier toch voor, omdat ze er rekening mee houden dat ze in de toekomst meer gaan verdienen en deze lasten kunnen dragen.

Een ander nadeel is dat wanneer je jouw huis verkoopt, de kans groot is dat je overwaarde hebt: jouw huis is meer waard dan het bedrag dat je geleend hebt, omdat je al een deel hebt afgelost. Die overwaarde moet je gebruiken voor je nieuwe huis omdat je anders geen recht meer hebt op hypotheekrenteaftrek op dat deel.

Stel je voor dat je die overwaarde voor bijvoorbeeld een mooie reis gebruikt. Dan kan het zijn dat je voor je nieuwe huis een extra deel moet bijlenen. De rente van het deel dat je extra bijleent bij jouw nieuwe hypotheek, mag je niet van je belastbaar inkomen aftrekken. Korte gezegd: als je jouw overwaarde niet meteen in je nieuwe huis investeert, kunnen je maandlasten hoger worden omdat je minder hypotheekrenteaftrek hebt.

Wat is een lineaire hypotheek?

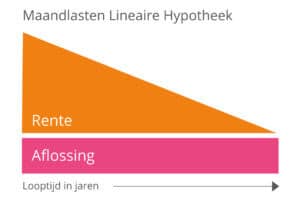

Bij een lineaire hypotheek los je elke maand een vast bedrag af. Hierdoor wordt jouw hypotheek tijdens de looptijd kleiner en daardoor betaal je ook minder rente naar het einde toe. Dat is een lekker vooruitzicht voor je ouwe dag.

In het begin betaal je dus veel rente en die rente wordt steeds minder omdat het hypotheekbedrag ook steeds kleiner wordt. Ook bij een lineaire hypotheek heb je dus je hypotheek helemaal afgelost aan het einde van de looptijd.

Wat zijn de voordelen van een lineaire hypotheek?

Het voornaamste voordeel is dat je elke maand een vast deel van je hypotheek aflost en dat je aan het einde van de looptijd je hypotheek hebt afgelost. Een ander voordeel is dat de rente over jouw hypotheek steeds minder wordt. Hierdoor wordt jouw hypotheek lager en daardoor wordt ook de hypotheeklast lager. Ook kun je aan het begin van je hypotheek nog gebruik maken van een groot deel hypotheekrenteaftrek, waardoor je netto maandlasten laag zijn.

Wat zijn de nadelen van een lineaire hypotheek?

Een lineaire hypotheek is een vrij rechttoe rechtaan hypotheek waardoor je goed overzicht hebt over wat je wanneer moet betalen. In het begin betaal je veel rente en dat neemt steeds meer af, omdat je elke maand evenveel van je hypotheek aflost. Het nadeel hiervan is dat je aan het einde van de looptijd minder of soms zelfs geen recht meer hebt op hypotheekrenteaftrek. Laat dit dus goed doorrekenen door een coach.

Andere soorten hypotheken

Een annuïteitenhypotheek en een lineaire hypotheek zijn de meest gekozen hypotheekvormen, maar er is meer! In overleg met jouw coach kun je ook voor een van deze hypotheekvormen kiezen:

- Aflossingsvrije hypotheek

Bij deze hypotheekvorm betaal je alleen de rente en los je niets af. Dit zorgt voor lage maandlasten, maar brengt wel risico’s met zich mee. Zo kan de bank aan het einde van de looptijd de hypotheeksom in één keer opeisen.

- Bankspaarhypotheek

Bij deze hypotheekvorm los je ook niet af, maar hierbij spaar je voor de totale hypotheeksom. Het geld wordt op een aparte rekening gezet. Over het geld op deze rekening ontvang je rente die net zo hoog is als jouw hypotheekrente. Met dit geld los je de totale hypotheeksom in een keer af aan het einde van de looptijd.

- Spaarhypotheek

Bij deze hypotheekvorm spaar je voor de totale hypotheeksom. Aan het einde van de looptijd heb je zoveel gespaard, dat je de hypotheeksom in een keer kunt afbetalen. Je ontvangt ook een vergoeding voor het gespaarde geld. Deze is gelijk aan je hypotheekrente. Je betaalt ook voor een overlijdensrisicoverzekering, zodat de aflossing van de hypotheek geregeld is wanneer jij (of je partner) plotseling overlijdt.

- Beleggingshypotheek

Bij een beleggingshypotheek los je ook niet af, maar gebruik je het geld voor een beleggingsrekening. Dit geld wordt geïnvesteerd met het idee dat jij jouw hypotheek eerder in een keer kunt aflossen. Dat klinkt misschien ideaal, maar je weet nooit wat beleggingen gaan opleveren. Het kan ook zijn dat je jouw geld kwijtraakt door een verkeerde belegging. Dat is een groot risico waar je rekening mee moet houden.

- Hybride hypotheek

Bij deze hypotheekvorm worden een spaar- en een beleggingshypotheek gecombineerd. In overleg met jouw coach kijk je wat het slimste is om te doen voor jouw situatie, zodat je jouw hypotheeksom zo snel mogelijk kunt aflossen.

- Levenhypotheek

Een levenhypotheek is ook een combi hypotheek. In dit geval een combinatie tussen een aflossingsvrije hypotheek en een levensverzekering. Je lost dus niet af op je hypotheek, maar je betaalt wel hypotheekrente en een verzekeringspremie. Hierdoor bouw je kapitaal op. Dit kan op basis van rente of beleggingen zijn. Op de einddatum kan je met dit opgebouwde kapitaal de hypotheek aflossen. Het is niet gegarandeerd dat je de hele hypotheek aflost.

Precies weten welke hypotheek het beste bij jouw situatie past?

Wil je weten welke hypotheek de slimste keuze is voor jou? Overleg jouw financiële situatie met een financieel coach, dan zit je sowieso goed!